1. ஆண்டின் முதல் பாதியில் கச்சா பென்சீனின் உற்பத்தி பகுப்பாய்வு

2020 ஆம் ஆண்டில், செறிவூட்டப்பட்ட திறன் குறைப்பு முடிவுக்கு வருகிறது, மேலும் 2021 முதல் கோக்கிங் திறன் ஒரு நிகர புதிய போக்கைப் பேணி வருகிறது. 2020 ஆம் ஆண்டில் 25 மில்லியன் டன் கோக்கிங் திறன் நிகரக் குறைப்பு, 2021 இல் 26 மில்லியன் டன் கோக்கிங் திறன் நிகர அதிகரிப்பு மற்றும் 2022 இல் சுமார் 25.5 மில்லியன் டன் நிகர அதிகரிப்பு; 2023 ஆம் ஆண்டில், கோக்கிங் லாபம் மற்றும் கீழ்நிலை தேவையின் தாக்கம் காரணமாக, சில புதிய கோக்கிங் உற்பத்தி திறனின் செயல்பாட்டு நேரம் தாமதமானது. ஜூன் 30, 2023 நிலவரப்படி, 2023 இல் 15.78 மில்லியன் டன் கோக்கிங் உற்பத்தி திறன் நீக்கப்பட்டது, மேலும் 15.58 மில்லியன் டன்கள் சேர்க்கப்பட்டுள்ளது, நிகர நீக்கம் 200,000 டன்கள். 2023 ஆம் ஆண்டில், 48.38 மில்லியன் டன் கோக்கிங் உற்பத்தி திறன் நீக்கப்படும் என்று எதிர்பார்க்கப்படுகிறது, இது 42.27 மில்லியன் டன்கள் அதிகரித்து 6.11 மில்லியன் டன்கள் நிகர நீக்கமாகும். 2023 ஆம் ஆண்டின் முதல் பாதியில் உற்பத்தி திறன் கடந்த ஆண்டை விட சிறிதளவு மாற்றமே இல்லை.

2022 ஆம் ஆண்டின் முதல் பாதியில் கச்சா பென்சீன் உற்பத்தி/தொடக்கத்தில் ஏற்பட்ட மாற்றங்களின் ஒப்பீட்டு அட்டவணை அலகு: டன்கள், %, சதவீதம்

2023 ஆம் ஆண்டின் முதல் பாதியில், சீனாவில் கோக்கிங் அலகுகளின் கச்சா பென்சீன் உற்பத்தி 2.435 மில்லியன் டன்களாக இருந்தது, இது ஆண்டுக்கு ஆண்டு +2.68% ஆகும். ஆண்டின் முதல் பாதியில் சராசரி திறன் பயன்பாட்டு விகிதம் 73.51%, ஆண்டுக்கு ஆண்டு -2.77. 2023 ஆம் ஆண்டின் முதல் பாதியில் கோக்கிங் திறனின் நிகர நீக்கம் 200,000 டன்களாக இருந்தது, மேலும் ஒட்டுமொத்த உற்பத்தி திறன் கடந்த ஆண்டின் முதல் பாதியுடன் ஒப்பிடும்போது அதிகமாக ஏற்ற இறக்கமாக இல்லை. இருப்பினும், ஆண்டின் முதல் பாதியில், கோக்கிங் லாபம் மற்றும் கீழ்நிலை தேவையால் பாதிக்கப்பட்ட கோக் நிறுவனங்களால் முழு திறனில் உற்பத்தி செய்ய முடியவில்லை, மேலும் திறன் பயன்பாடு குறைந்தது, ஆனால் சந்தை கணிசமாக பிராந்தியமாக மாறத் தொடங்கியது. கோக்கிங் நிலக்கரியின் முக்கிய உற்பத்திப் பகுதி பெரும்பாலும் வட சீனாவில் சேகரிக்கப்படுகிறது, ஷாங்க்சி கோக்கிங் நிறுவனங்களின் செலவுக் கட்டுப்பாடு மற்ற பகுதிகளுடன் ஒப்பிடும்போது ஒப்பீட்டளவில் எளிதானது, வட சீனாவின் முதல் பாதி, கிழக்கு சீனா, இயக்க விகிதம் கணிசமாக மாறவில்லை, ஆனால் வடமேற்குப் பகுதியில் கடுமையான உற்பத்தி கட்டுப்பாடுகள் உள்ளன, எனவே திறன் பயன்பாட்டு விகிதம் குறைந்தாலும், கச்சா பென்சீன் உற்பத்தி அதிகரிப்புக்கு முக்கிய காரணம். இருப்பினும், தற்போது, கச்சா பென்சீன் உற்பத்தி, கச்சா பென்சீன் இன்னும் இறுக்கமான விநியோக சூழ்நிலையில் உள்ளது.

2. ஆண்டின் முதல் பாதியில் கச்சா பென்சீன் நுகர்வு பகுப்பாய்வு

2023 ஆம் ஆண்டின் முதல் பாதியில் பென்சீன் ஹைட்ரஜனேற்ற நிறுவனங்களின் நுகர்வு புள்ளிவிவரங்கள்: பத்தாயிரம் டன்கள்

2023 ஆம் ஆண்டின் முதல் பாதியில் பென்சீன் ஹைட்ரஜனேற்றம் புதிய/மறுதொடக்கம் உற்பத்தி திறன் அட்டவணை அலகு: 10,000 டன்/ஆண்டு

2023 ஆம் ஆண்டின் முதல் பாதியில், பென்சீன் ஹைட்ரஜனேற்ற அலகின் மூலப்பொருள் நுகர்வு 2,802,600 டன்களாக இருந்தது, இது 9.11% அதிகரித்துள்ளது. மே மாதத்தில் அதிகபட்ச மதிப்பு தோன்றியது, மாதாந்திர நுகர்வு 50.25 மில்லியன் டன்கள், அதே இயக்க விகிதமும் கச்சா பென்சீனின் விலைக்கு வழிவகுத்தது, ஆண்டின் முதல் பாதியில் அதிகபட்ச விலை ஏப்ரல் மாதமும் ஆகும். முக்கிய காரணம், லாப அதிகரிப்பு, பென்சீன் ஹைட்ரஜனேற்ற நிறுவனங்களின் இயக்க விகிதத்தில் அதிகரிப்புக்கு வழிவகுத்தது, கூடுதலாக, இரண்டு நீண்ட கால நீண்ட கால நிறுத்தப்பட்ட சாதனங்கள் மீண்டும் தொடங்க நிதி செலுத்தப்பட்டுள்ளன, டாங்ஷான் சுயாங் கட்டம் II ஆலை செயல்பாட்டில் வைக்கப்பட்டது, கச்சா பென்சீனின் நுகர்வு அதிகரித்தது, ஆனால் கச்சா பென்சீனின் விலைக்கு சாதகமான ஆதரவையும் கொண்டு வந்தது.

3, கச்சா பென்சீன் இறக்குமதி பகுப்பாய்வு

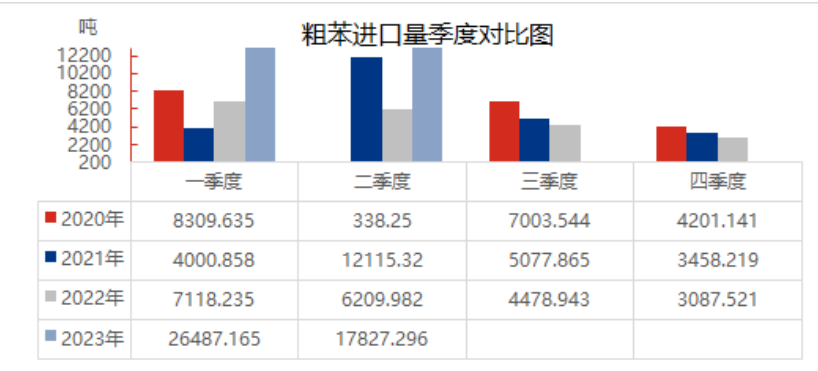

2023 ஆம் ஆண்டின் முதல் பாதியில் கச்சா பென்சீனின் இறக்குமதி தரவு

2023 ஆம் ஆண்டின் முதல் பாதியில், சீனாவின் கச்சா பென்சீன் இறக்குமதி கணிசமாக அதிகரித்துள்ளது, இது கடந்த ஆண்டை விட +232.49% ஆகும். ஆண்டின் முதல் பாதியில், உள்நாட்டு கச்சா பென்சீன் சந்தை பற்றாக்குறை நிலையில் உள்ளது, பல கோக் நிறுவனங்கள் லாப நஷ்டத்தின் விளிம்பில் உள்ளன, நிறுவனங்களின் உற்சாகம் அதிகமாக இல்லை, மற்றும் கச்சா பென்சீன் உற்பத்தி சிறியதாக உள்ளது; தேவை பக்கத்தில் கீழ்நிலை பென்சீன் ஹைட்ரஜனேற்ற அலகு பராமரிப்பு மற்றும் மறுதொடக்கம் பென்சீன் ஹைட்ரஜனேற்ற நிறுவனங்களின் தொடக்கத்தை கணிசமாக அதிகரித்துள்ளது, மேலும் தேவை வலுவாக உள்ளது, உள்நாட்டு கச்சா பென்சீன் விநியோகம் இறுக்கமாக உள்ளது, மேலும் கச்சா பென்சீன் இறக்குமதி ஆதாரங்களின் துணை உள்நாட்டு பற்றாக்குறை விநியோகத்தின் அழுத்தத்தை சற்றுக் குறைத்துள்ளது. கூடுதலாக, இறக்குமதி மூல நாடுகளின் முதல் பாதியில் வியட்நாம், இந்தியா, இந்தோனேசியா, ஓமன் தவிர, பிப்ரவரி முதல் ஓமானில் இருந்து கச்சா பென்சீன் சுங்க அறிவிப்புக்கு 26992.904 டன்கள், ஆனால் நுகர்வு ஓட்டம் பென்சீன் ஹைட்ரஜனேற்ற நிறுவனங்களுக்குள் பாயவில்லை. ஓமானின் இறக்குமதிகளைத் தவிர்த்து, ஆண்டின் முதல் பாதியில் உள்நாட்டு கச்சா பென்சீன் இறக்குமதிகள் கடந்த ஆண்டு இதே காலகட்டத்துடன் ஒப்பிடும்போது +29.96% ஆக இருந்தது.

4, கச்சா பென்சீன் வழங்கல் மற்றும் தேவை சமநிலை பகுப்பாய்வு

லாபம் மற்றும் சுற்றுச்சூழல் காரணிகளால் வரையறுக்கப்பட்ட, கச்சா பென்சீன் உற்பத்தி குறைவாகவே உள்ளது, இருப்பினும் இறக்குமதி அதிகரித்துள்ளது, ஆனால் மொத்த விநியோகம் கீழ்நிலை நுகர்வை விட இன்னும் குறைவாகவே உள்ளது. ஆண்டின் முதல் பாதியில், பென்சீன் ஹைட்ரஜனேற்ற நிறுவனங்களின் லாபத்தில் ஏற்பட்ட முன்னேற்றத்தால் பாதிக்கப்பட்டு, சில மூடப்பட்ட நிறுவனங்கள் மீண்டும் தொடங்கப்பட்டன, மேலும் புதிய திட்டங்கள் ஒன்றன் பின் ஒன்றாக உற்பத்தியில் ஈடுபடுத்தப்பட்டன, மேலும் கச்சா பென்சீனின் நுகர்வு அதிகரித்தது. தற்போதைய வழங்கல் மற்றும் தேவை வேறுபாட்டிலிருந்து, ஆண்டின் முதல் பாதியில் வழங்கல் மற்றும் தேவை வேறுபாடு -323,300 டன்கள், மற்றும் பற்றாக்குறையில் கச்சா பென்சீனின் நிலை தொடர்ந்தது.

ஜாய்ஸ்

எம்ஐடி-ஐவி இண்டஸ்ட்ரி கோ., லிமிடெட்.

Xuzhou, Jiangsu, சீனா

தொலைபேசி/வாட்ஸ்அப் : + 86 19961957599

Email : joyce@mit-ivy.com http://www.mit-ivy.com

இடுகை நேரம்: ஜூலை-05-2023